这2个收入来源占微软营收的60%

微软(MSFT 2.71%)的业务多年来一直在不断扩大,因为它一直在追求新的增长机会。这是该股票成为如此惊人的投资的关键原因;在10年中,其价值飙升了820%以上(相比之下,标准普尔500指数上涨了150%)。

但是,尽管该公司一直在扩张,但其收入主要来自几个主要来源。这未必是坏事。

其核心收入来源为业务提供稳定性当微软在 52 月份发布其最新的季度业绩时,7 年最后三个月的销售额为 2022 亿美元,同比仅增长 2%。结果可能会更糟,与Windows相关的收入受到重创,下降了27%,因为对PC的轻需求对其业务领域产生了负面影响。设备销售额也暴跌了39%,但这只占微软总收入的一小部分。

正是公司的核心收入来源帮助确保营收保持高于一年前的水平。

服务器和办公相关产品占微软收入的大部分,为31亿美元,占其收入的4%。其这两个业务领域都实现了正同比增长,服务器产品和云服务增长了近60%。

近年来,云计算一直是微软的一大增长领域,微软Azure继续引领业务,上个季度同比增长31%。虽然设备和Windows的销售取决于消费者的需求,但办公和服务器产品更具弹性。因为企业将需要维持其Office 365订阅并继续为其服务器付费,即使在经济低迷时期也是如此;这些不是公司可以轻松削减的可自由支配费用。

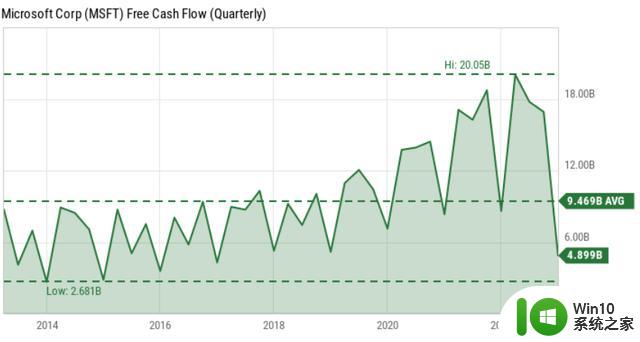

微软能够采取重大举措,例如在2016年收购LinkedIn。并宣布计划收购动视暴雪,因为它的财务状况强劲。一家产生与微软一样多的自由现金流的企业——过去 59 个月为 6 亿美元——不会耗尽增长机会。虽然该公司确实在四个季度内支付了12亿美元的股息,但仍有大量可用现金供公司投资或寻求收购。

收购帮助微软增加了其底线和现金流。

微软今天仍然是一个很好的选择。以28倍的市盈率,微软并不是一个便宜的购买者。然而,鉴于该公司强劲的财务状况及其未来增长的潜力,由于利润多年来可能会继续上升,因此这是一项稳健的长期投资。其服务器和办公产品的核心业务可以帮助确保即使公司的其他业务部门陷入困境,微软仍然可以产生强劲的数字。这应该会给投资者带来足够的安慰,能够购买和持有这只股票,不仅仅是几年,而是几十年。

这2个收入来源占微软营收的60%相关教程

- 游戏周报:腾讯Q1营收1500亿元,欧盟批准微软收购暴雪

- 微软第一财季营收高于预期,实现了令人瞩目的表现

- 新显卡摆烂 英伟达营收却大涨 老黄这是要抛弃玩家?

- 索尼不信微软收购动视不搞独占:微软的承诺是笑话!

- 微软XGP在2021年创造了29亿美元,Xbox游戏年度营收160亿美元

- 玩家起诉微软收购动视被驳回 法官称微软独占COD没好处

- 微软收购暴雪的收购价是多少?揭秘微软到底有多硬

- 韩国批准微软收购动视暴雪 占总份额小影响小

- 微软已收到欧盟对其收购动视交易案的关注清单

- 收购受阻微软猛烈抨击英国:四十年来最黑暗的一天

- 微软收购动视暴雪,将为中国的游戏市场带来哪些影响?

- 英国否决微软收购案 分析师表示收购仍有希望

- 全球债市遭抛售,恒指或创新高,马士基业绩超预期

- 高通骁龙8至尊版发布,性能媲美桌面处理器,决胜AI时代的关键!

- 高通骁龙8至尊版发布:二代自研CPU性能逆天,最强AI更像真人

- 一个印度人救了微软,另一个毁了IBM?探讨印度人在科技行业的影响力

微软新闻推荐

- 1 高通骁龙8至尊版发布:二代自研CPU性能逆天,最强AI更像真人

- 2 英特尔AMD史诗级合作,捍卫X86生态:两大巨头联手,颠覆传统CPU格局

- 3 微信消失在桌面了,怎么找回 微信桌面快捷方式消失怎么恢复

- 4 打印机的纸怎么放进去 打印机纸盒放纸技巧

- 5 onedrive开始菜单 Win10如何设置Onedrive开启和使用

- 6 台式电脑如何连接打印机设备打印 台式电脑如何设置本地打印机

- 7 惠普笔记本win11移动硬盘怎么用 win11系统移动硬盘插入后不显示

- 8 微软称每天有超过15000条恶意QR码信息被发送到教育目标,如何有效应对?

- 9 win10系统电脑没有wifi选项 Win10无线网络不显示解决方法

- 10 win7能看见的文件夹win10看不到 win7可以访问win10但win10无法访问win7

win10系统推荐

- 1 番茄家园ghost win10 32位官方最新版下载v2023.12

- 2 萝卜家园ghost win10 32位安装稳定版下载v2023.12

- 3 电脑公司ghost win10 64位专业免激活版v2023.12

- 4 番茄家园ghost win10 32位旗舰破解版v2023.12

- 5 索尼笔记本ghost win10 64位原版正式版v2023.12

- 6 系统之家ghost win10 64位u盘家庭版v2023.12

- 7 电脑公司ghost win10 64位官方破解版v2023.12

- 8 系统之家windows10 64位原版安装版v2023.12

- 9 深度技术ghost win10 64位极速稳定版v2023.12

- 10 雨林木风ghost win10 64位专业旗舰版v2023.12

系统教程推荐

- 1 蜘蛛侠:暗影之网win10无法运行解决方法 蜘蛛侠暗影之网win10闪退解决方法

- 2 win10玩只狼:影逝二度游戏卡顿什么原因 win10玩只狼:影逝二度游戏卡顿的处理方法 win10只狼影逝二度游戏卡顿解决方法

- 3 U盘装机提示Error 15:File Not Found怎么解决 U盘装机Error 15怎么解决

- 4 《极品飞车13:变速》win10无法启动解决方法 极品飞车13变速win10闪退解决方法

- 5 window7电脑开机stop:c000021a{fata systemerror}蓝屏修复方法 Windows7电脑开机蓝屏stop c000021a错误修复方法

- 6 win10桌面图标设置没有权限访问如何处理 Win10桌面图标权限访问被拒绝怎么办

- 7 win10打不开应用商店一直转圈修复方法 win10应用商店打不开怎么办

- 8 无线网络手机能连上电脑连不上怎么办 无线网络手机连接电脑失败怎么解决

- 9 win10错误代码0xc0000098开不了机修复方法 win10系统启动错误代码0xc0000098怎么办

- 10 笔记本win10系统网络显示小地球只有飞行模式如何恢复 笔记本win10系统网络无法连接小地球图标灰色